Em 30/04, sua empresa poderá optar pelo Lucro Real Trimestral ou Lucro Presumido, desde que não tenha optado pelo Simples Nacional ou pelo Lucro Real Anual. Portanto, chegou o momento de avaliar o regime tributário mais vantajoso economicamente para sua empresa.

Considerando o cenário de crise econômica, o Lucro Real se apresenta como uma importante estratégia para redução de carga tributária e folga no fluxo de caixa.

A Camargos Contadores & Associados pode apoiá-lo nesse momento, identificando o regime tributário mais vantajoso, por intermédio de um planejamento tributário descomplicado, rápido e seguro de sua empresa. Para que possamos entender melhor, abaixo respondemos algumas perguntas sobre o regime tributário do Lucro Real.

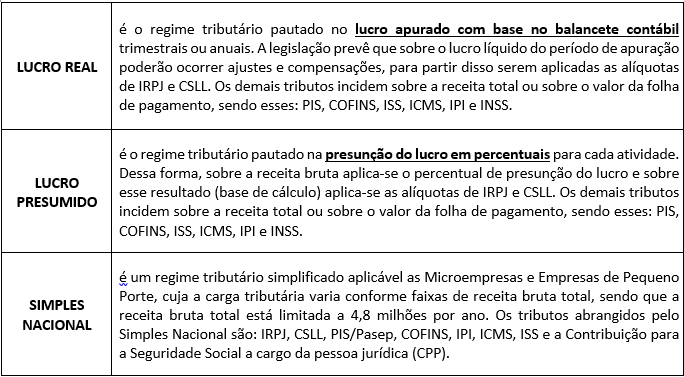

1 – QUAIS SÃO OS REGIMES TRIBUTÁRIOS?

Os regimes tributários são as metodologias possíveis para o cálculo e recolhimento dos tributos incidentes sobre as atividades e lucros das empresas.

Atualmente, os regimes tributários são:

2 – POR QUE O LUCRO REAL PODE SER UMA ESTRATÉGIA TRIBUTÁRIA EM TEMPOS DE CRISE?

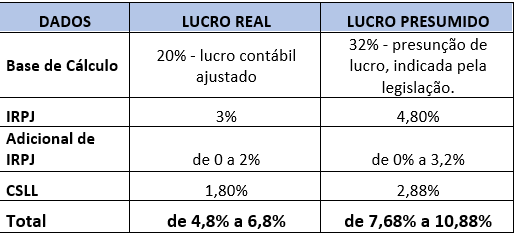

Como indicado acima, no Lucro Real, o primeiro fator analisado é o lucro apurado com base no balancete contábil. Caso esse balancete contábil apresente menor lucro ou prejuízo, o IRPJ e CSLL terão valores menores que os valores apurados no regime do Lucro Presumido. Portanto, o Lucro Real possibilitará uma economia tributária, que pode ser muito estratégica num momento de crise econômica.

Cabe esclarecer, que isso ocorrerá em razão da base de cálculo do IRPJ e CSLL ser o lucro, logo, se o “percentual do lucro contábil ajustado” é inferior ao “percentual de presunção determinado pela legislação” para cálculo pelo Lucro Presumido, certamente, o valor desses tributos serão menores no regime do Lucro Real.

>>>> Exemplo: Empresa Prestadora de Serviços de Tecnologia da Informação com percentual de Lucro Contábil Ajustado equivalente a 20%, sendo que para a atividade exercida o percentual de presunção no Lucro Presumido, conforme legislação, é de 32%.

*Ok! Mas e quando comparamos com o Simples Nacional, o Lucro Real é mais vantajoso?

No caso do Simples Nacional, obrigatoriamente, precisamos avaliar individualmente a empresa, pois existem muitas variáveis que impactam na mensuração da carga tributária incidente. As principais variáveis analisadas são: ramo de atividade, receita bruta total e se as despesas com folha de pagamento mais ou menos de 28% da média da receita bruta, nos últimos 12 meses). Portanto, não é possível estabelecer uma regra geral, como fizemos acima na comparação Lucro Real x Presumido.

3 – COMO O LUCRO REAL AFETA OS DEMAIS TRIBUTOS?

No quadro de definição dos regimes tributário fica evidenciado que a grande diferença entre o Lucro Real e Lucro Presumido está na base de cálculo do IRPJ e CSLL, pois no primeiro a base de cálculo é o lucro contábil ajustado e no segundo é o lucro presumido pela legislação.

No caso dos demais tributos, tem-se a alteração para o PIS e a COFINS, pois na modalidade do Lucro Real, o PIS e COFINS passam a ser “não cumulativo”. Para essa regra existem exceções para algumas atividades especificadas na lei, e essas atividades permanecem no regime cumulativo (exemplos: hospitais, clínicas médicas, agências de viagens, desenvolvimento de software, transporte de passageiros, call center, telemarketing, educação infantil a superior e outras).

***E qual é a diferença entre PIS e COFINS “Cumulativo” e “Não Cumulativo”?

O PIS e COFINS Não Cumulativo serão calculados sobre a receita total excluindo os custos com insumos relevantes e necessários para a operação principal da empresa e créditos permitidos pela legislação. Já o PIS e COFINS Cumulativo serão calculados sobre a receita total sem a exclusão dos custos com insumos e créditos.

>>>> Ora, então é muito melhor PIS e COFINS Não Cumulativo?!

>>>> OPA! CALMA AÍ!

No PIS e COFINS Não Cumulativo as alíquotas são 1,65% e 7,6%, respectivamente. Já no PIS e COFINS Cumulativo as alíquotas são 0,65% e 3%, respectivamente. Dessa forma, somente pode-se concluir sobre a modalidade de PIS e COFINS Não Cumulativa como mais vantajosa, conhecendo o montante de insumos relevantes e necessários a ser excluído da receita total e o montante de créditos permitidos pela legislação.

Durante o planejamento tributário, a análise do PIS e COFINS é obrigatória, pois a redução de carga tributária gerada para o IRPJ e CSLL pode ser ainda maior, quando se apura o PIS e COFINS Não Cumulativo. Todavia, é merecido salientar, que em alguns casos, o PIS e COFINS Não Cumulativo representam uma carga tão elevada, que consomem a economia gerada pelo IRPJ e CSLL, tornando o Lucro Real uma opção inviável.

Certamente, um bom planejamento tributário evidenciará todos esses aspectos, para que o empresário tome a melhor decisão.

4 – QUEM PODE OPTAR PELO LUCRO REAL?

Toda empresa pode optar pelo Lucro Real, não há limitação legal para essa escolha. No entanto, podemos afirmar que se a empresa não tiver uma boa organização documental, um bom controle financeiro e uma boa contabilidade, certamente, essa empresa terá uma limitação operacional que a impede de optar pelo Lucro Real.

5 – COMO OPTAR PELO LUCRO REAL?

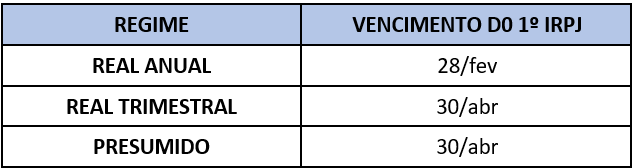

A opção pelo Lucro Real Anual, Lucro Real Trimestral ou Lucro Presumido é determinada pelo pagamento do primeiro DARF referente ao IRPJ, no qual será indicado o código tributário que traduz para a Receita Federal o regime escolhido. Destaca-se, que a opção é válida para todo o ano-calendário e é irretratável.

Tendo com base na data de vencimento do primeiro pagamento do IRPJ para os regimes tributários do Lucro Real Anual, Lucro Real Trimestral ou Lucro Presumido, pode-se indicar as seguintes datas como referência para opção:

***Observação: destacamos que enquanto a primeira parcela não for paga, ainda está em aberto a opção pelos regimes tributários acima. Inclusive, como estratégia, algumas empresas preferem efetuar o pagamento do primeiro IRPJ em atraso, mesmo com multa e juros, para garantir tempo para escolher o regime mais econômico.

Para as empresas do Simples Nacional, a mudança de regime tributário deve ser avaliada e realizada até novembro do ano anterior.

Visto isso, é essencial um bom planejamento tributário, antes do primeiro pagamento do IRPJ.

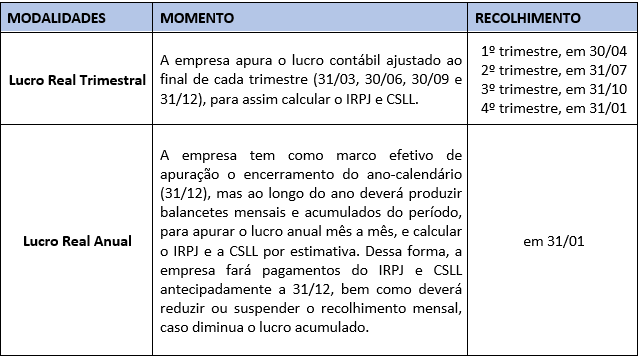

6 – QUAL A DIFERENÇA DO LUCRO REAL ANUAL PARA LUCRO REAL TRIMESTRAL?

A principal diferença entre as duas modalidades seria o momento da apuração e recolhimento:

A Camargos Contadores & Associados está a disposição para uma conversa (celular e e-mail) sobre Lucro Real e Planejamento Tributário. Nosso papel é apoiar a gestão estratégica de nossos clientes, a partir de soluções personalizadas, seguras e descomplicadas, tendo como pilares especialistas de alta performance e a tecnologia.