A carga tributária brasileira pode chegar a comprometer de 6% a 43% da receita gerada pela empresa. Algumas vezes, o percentual destinado ao pagamento de impostos, supera o percentual de retirada dos sócios.

O planejamento tributário é aconselhado para todas as empresas que desejam pagar o mínimo possível de imposto, agindo dentro da legalidade. Um planejamento tributário bem feito, permite para a empresa:

- Redução de custos;

- Maior competitividade;

- Folga no fluxo de caixa;

- prevenção de autuações fiscais;

- Identificação de créditos tributários;

- Segurança no planejamento de preços de venda;

- Habilitação na utilização de benefícios fiscais;

- Melhoria nos processos de gestão dos tributos.

A Camargos Contadores & Associados, especialista em consultoria tributária, entende que o planejamento tributário é uma estratégia essencial para as empresas, bem como o conhecimento sobre possíveis de planejamentos tributários. Visto isso, trazemos alguns esclarecimentos.

1 – O QUE É PLANEJAMENTO TRIBUTÁRIO?

Planejamento tributário é a avaliação do regime tributário ou da formatação tributária mais econômica, com base no cenário projetado ou com base no cenário já existente, tendo como premissa a legislação tributária, societária, trabalhista e a jurisprudência.

Para melhor esclarecer esse conceito, vamos desmembrá-lo:

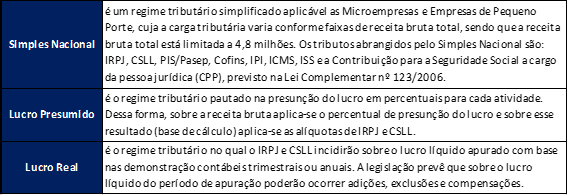

- Regime tributário: existem 3 regimes tributários principais para empresas, sendo:

- Formatação tributária: várias economias tributárias estão no modo como a empresa opera; ou como estruturou suas atividades; ou no local que se estabeleceu; ou na data em que vai realizar a operação. Portanto, uma análise estruturada da operação, levando em consideração esses fatores, pode representar grande economia tributária.

- Cenário projetado: é a expectativa de que ocorra evento sobre o qual incidirá

tributos. - Cenário existente: é o estado atual e passado, o qual será objeto de análise, para projetar a melhor alternativa tributária futura.

- Legislação: são o aglomerado de normas tributárias, com extensão desde a Constituição Federal até os atos regulamentadores emitidos pelos órgãos fiscais.

- Jurisprudência: são um conjunto de decisões e interpretações legais proferidas pelos tribunais administrativos e tribunais judiciais.

Portanto, o planejamento tributário é uma estratégia legal e obrigatória para quem deseja eficiência tributária, isto é, pagar somente aquilo que é devido, sem mais nem menos.

>>>> PARA REFLETIR: Será quantas vezes você ou sua empresa pagaram tributos a mais, por falta de conhecimento e estratégia?

>>>> IMPORTANTE: caso você tenha pago tributos a mais, é possível recuperá-lo. Leia mais em: Recuperação de Crédito Tributário, folego para o caixa.

2 – QUAIS OS PRINCIPAIS CASOS DE PLANEJAMENTO TRIBUTÁRIO?

Como já frisamos, o planejamento tributário é uma estratégia para empresas que desejam pagar o mínimo possível de imposto, considerando o histórico, a estratégia e a operação realizada.

Portanto, as possibilidades de economias tributárias estão:

- na escolha do regime tributário;

- no modo como a empresa opera;

- em como estruturou suas atividades;

- no local que se estabeleceu;

- na data em que vai realizar a operação

- dentre outras.

CASO 1 – APURAÇÃO POR CAIXA OU COMPETÊNCIA:

No regime do Simples Nacional e do Lucro Presumido é possível aplicar a apuração dos tributos por caixa ou competência.

De forma simplificada e objetiva, a apuração por caixa ocorre conforme a empresa recebe pelo produto vendido ou serviço prestado, isto é, a empresa emiti a nota fiscal e apura os tributos somente quando ocorre a entrada financeira no caixa. Esse planejamento tributário evita que a empresa pague os tributos antes mesmo de receber do cliente.

Já na apuração por competência, leva-se em consideração a data de emissão das notas fiscais para cálculo dos tributos devidos.

>>> Exemplo: Empresa do Lucro Presumido emiti nota fiscal em 04/2020 e recebe em 08/2020. Tendo a empresa optado pela apuração pelo caixa, o tributo terá vencimento em 09/2020. No caso, da empresa ser optante pela apuração por competência, o tributo vencerá em 05/2020.

CASO 2 – RETENÇÕES TRIBUTÁRIAS

A retenção tributária é uma imposição do fisco, na qual a empresa deve reter do contratado o imposto ou parte do imposto referente a transação realizada. Pode-se dizer que é uma antecipação de parte dos tributos.

Algumas vezes a retenção representa um valor maior do que o tributo devido, gerando crédito para empresa. No entanto, para alguns tributos e regimes escolhidos, essa recuperação de crédito somente pode ser processada no ano seguinte.

>>>> Dessa forma, a empresa tem um crédito que poderia ser utilizado para pagar

outros tributos, evitando assim, utilização do fluxo de caixa. Todavia, esse crédito fica impedido de ser utilizado, em virtude da opção tributária que a empresa fez no início do ano.

Para evitar esse tipo de situação, a melhor opção é ter planejamento tributário que observe o perfil de contratos e cliente, o tipo de serviço prestado e a projeção de lucros.

CASO 3 – COMPARAÇÃO DE REGIMES TRIBUTÁRIOS

No início desse artigo, definimos simples nacional, lucro presumido e lucro real. Para o planejamento tributário, considera-se básico, a avaliação dos 3 regimes no momento de

definir o regime tributário da empresa.

A Camargos Contadores & Associados, especialista em consultoria tributária, entende que o planejamento tributário para definir o regime tributário mais vantajoso, vai além de cálculos pelos 3 regimes. A análise deve levar em consideração o histórico patrimonial dos sócios, as atividades econômicas a serem exercidas, o local, a estrutura operacional e se a gestão por unidade de negócio é concentrada ou individualizada.

Portanto, é impossível especificar um modelo ou técnica na comparação de regimes tributários, pois cada caso é um caso. Contudo, abaixo citamos alguns exemplos de casos menos complexos:

>>>> Exemplo 1: empresa acumula atividade permitida ao Simples Nacional e atividade vedada ao Simples Nacional. A consequência é a impossibilidade de aderir ao regime do Simples Nacional. Todavia, caso as atividades fossem desmembradas em duas empresas, poderia ter uma no Simples Nacional e a outra no regime mais vantajoso (lucro real ou presumido).

>>>> Exemplo 2: empresa do Lucro Real realiza a prestação serviço com margem de lucro de 80% e realiza vendas com margem de lucro de 10%. Nessa situação, se as atividades forem independentes, a empresa está pagando mais tributos, pois poderia ser desmembrada em duas empresas, aonde uma seria do Lucro Real e a outra no regime mais econômico.

>>>> Exemplo 3: a união de atividades pode trazer vantagens, no caso de uma fábrica de software beneficiada pela Lei do Bem, que acumula atividade de desenvolvimento de software e suporte técnico, pode ocorrer a redução de tributos sobre o lucro, caso a empresa seja do Lucro Real.

CASO 4 – AQUISIÇÃO DE ATIVO IMOBILIZADOS E BENS DE USO E CONSUMO

Com frequência as empresas optam por comprar um veículo ou uma máquina para utilizar no dia a dia, em outro Estado da federação, por encontrar preços menores ou devido a

especificidade do produto a ser adquirido. Todavia, é surpreendido com a cobrança do diferencial de alíquota e aquela aparente economia fica mais cara que se tivesse comprado na própria cidade.

Diante disso, sempre recomendamos que antes e decidir pela compra daquele local ou fornecedor, seja analisado os reflexos tributários, tais como: diferencial de alíquota e

substituição tributária. Afinal, a inobservância desses itens pode implicar em acréscimos de até 35% no valor da compra.

Com o planejamento tributário na aquisição de ativo imobilizado ou de uso e consumo, além de conhecer o custo real (bem + tributos) da operação, a empresa terá mais argumentos de negociação com o fornecedor e melhor gestão financeira e orçamentária.

CASO 5 – DEFINIÇÃO DE INSUMOS PARA CREDITAMENTO DE PIS E COFINS

Para empresas do Lucro Real, prestadoras de serviços, sempre existiu uma grande dificuldade na definição do que são insumos para creditamento de PIS e COFINS não cumulativo.

Em 2018, com a decisão do Recurso Especial 1.221.170/PR, proferida pela STJ, tem-se como definição de insumos tudo aquilo que é essencial ou relevante para o desenvolvimento da atividade econômica desempenhada pelo contribuinte. Ou seja, os bens e serviços cuja falta levaria à inviabilidade da prestação de serviços, impedindo a atividade da empresa ou resultando grande perda de qualidade do produto ou serviço.

Diante disso, é essencial um planejamento tributário para avaliar os itens que se enquadram no conceito de insumo e, por conseguinte, possibilitam créditos de PIS e COFINS para a empresa.

A Camargos Contadores & Associados, sua contabilidade em Brasília, é especialista em Consultoria Tributária e Contabilidade Real. Com especialista de alta performance, temos foco em atender os itens acima exemplificados, mas acima de tudo em atender suas necessidades específicas.

Acompanhamos seu negócio antes e durante, com foco no seu crescimento sustentável e numa lucratividade ascendente.

A Camargos Contadores & Associados está à disposição para uma conversa sobre recuperação de crédito e planejamento tributários, ou caso prefira comente logo abaixo.

Trackbacks/Pingbacks