O EFD-REINF (Escrituração Fiscal Digital de Retenções e Outras Informações Fiscais) é uma obrigação acessória para pessoas jurídicas e físicas, com o objetivo de informar os rendimentos pagos, as retenções de Imposto de Renda, as retenções de Contribuições Sociais e informações da Contribuição Previdenciária sobre a Receita Bruta.

O REINF é um complemento ao e-Social, pois no e-social serão indicadas as retenções relacionadas ao trabalho e no REINF as demais retenções possíveis, como por exemplo o IRRF sobre notas fiscais.

A partir das informações do REINF e do e-Social, o sistema da DCTFWeb apura os créditos e débitos tributários, os tributos a pagar, os saldos dos créditos tributários e emiti as seguintes guias para recolhimento:

- INSS sobre serviços prestados/tomados

- INSS sobre Receita Bruta (empresas desoneradas – Lei 12.546, de 14 de dezembro de 2011)

- IRRF – Imposto de Renda Retido na Fonte

- CSRF.- Contribuições Sociais Retidas na Fonte

Observação: DCTFWeb é uma obrigação tributária acessória, por meio da qual o contribuinte confessa débitos de contribuições previdenciárias e de contribuições destinadas a terceiros.

Minha empresa está obrigada ao REINF?

Estão obrigados a entregar a EFD-Reinf:

- As pessoas jurídicas que prestam e que contratam serviços realizados mediante cessão de mão de obra;

- As pessoas jurídicas responsáveis pela retenção IR, CSLL, COFINS, PIS/PASEP, incidentes sobre os pagamentos diversos efetuados a pessoas físicas e jurídicas;

- As pessoas jurídicas optantes pelo recolhimento da CPRB

- O produtor rural pessoa jurídica e agroindústria quando sujeitos a contribuição previdenciária substitutiva sobre a receita bruta proveniente da comercialização da produção rural;

- As associações desportivas que mantenham equipe de futebol profissional que tenham recebido valores a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos

- A empresa ou entidade patrocinadora que tenha destinado recursos a associação desportiva que mantenha equipe de futebol profissional a título de patrocínio, licenciamento de uso de marcas e símbolos, publicidade, propaganda e transmissão de espetáculos desportivos;

- As entidades promotoras de eventos desportivos realizados em território nacional, em qualquer modalidade desportiva, dos quais participe ao menos uma associação desportiva que mantenha equipe de futebol profissional

- As pessoas jurídicas e físicas que pagaram ou creditaram rendimentos sobre os quais haja retenção do Imposto sobre a Renda Retido na Fonte (IRRF), por si ou como representantes de terceiros.

Caso a pessoa física ou jurídica não se enquadre nos cenários acima, deverá entregar o REINF Sem Movimento.

Qual a diferença entre o “REINF normal” e o “REINF sem movimento”?

O REINF pode ser do tipo “REINF normal” ou do tipo “REINF sem movimento”.

O “REINF normal” é a obrigação acessória a ser enviada quando ocorrem as situações de obrigatoriedade de declaração, conforme listado acima.

Já o “REINF sem movimento” deverá ser enviado, caso a pessoa física ou pessoa jurídica não tenha ocorrência dos fatos sujeitos a obrigatoriedade de declaração. A EFD-Reinf Sem Movimento” deverá ser apresentada na primeira competência do ano em que esta situação ocorrer. Caso o contribuinte continue sem movimentação, essas informações deverão ser repetidas na competência que marca o início da DCTFWeb, e em janeiro de cada ano, caso continue sem movimento nos anos seguintes.

Quando minha empresa deverá entregar o EFD-REINF?

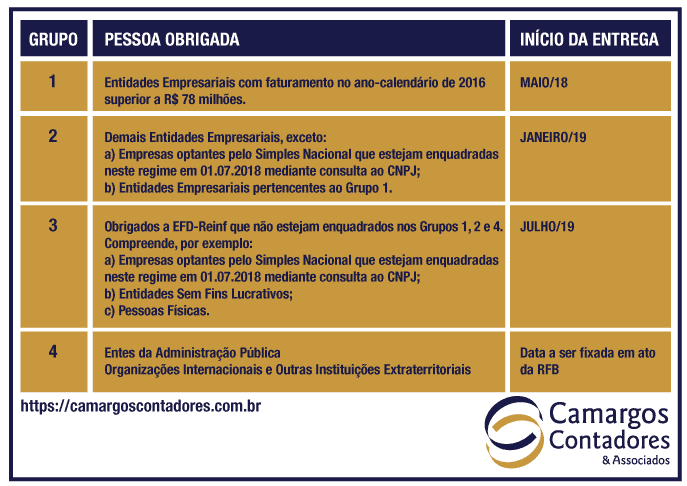

O prazo para entrega da REINF é até o dia 15 do mês subsequente ao que se refira as informações, salvo para as entidades promotoras de espetáculos desportivos cujas informações relacionadas ao evento deverão ser transmitidas no prazo de até 02 dias úteis após a sua realização.A obrigatoriedade de entrega da REINF está sendo gradual, conforme tabela abaixo:

Fundamento Legal: Instrução Normativa da RFB n° 1.701/2017

Leia também:

- Nota Fiscal de Serviços 2026: 4 Mudanças com a Reforma Tributária

- Excluído do Simples Nacional? Veja como resolver

- 5 Motivos que Excluem sua Empresa do Simples Nacional

- Guia Completo: as Formas Legais de Sua ONG Parar de Pagar Impostos

- CEBAS: a certificação que reduz até 25% dos custos no Terceiro Setor

Comentários