Ao final deste artigo respondemos as seguintes perguntas sobre o eSocial:

· O que é e-social?

· Quem está obrigado e qual o cronograma?

· O que são eventos periódicos?

· Quais são os prazos para informar os eventos periódicos?

· O que são eventos não periódicos?

· Quais são os prazos para informar os eventos não periódicos?

· Quais as principais penalidades?

Alertamos e solicitamos.

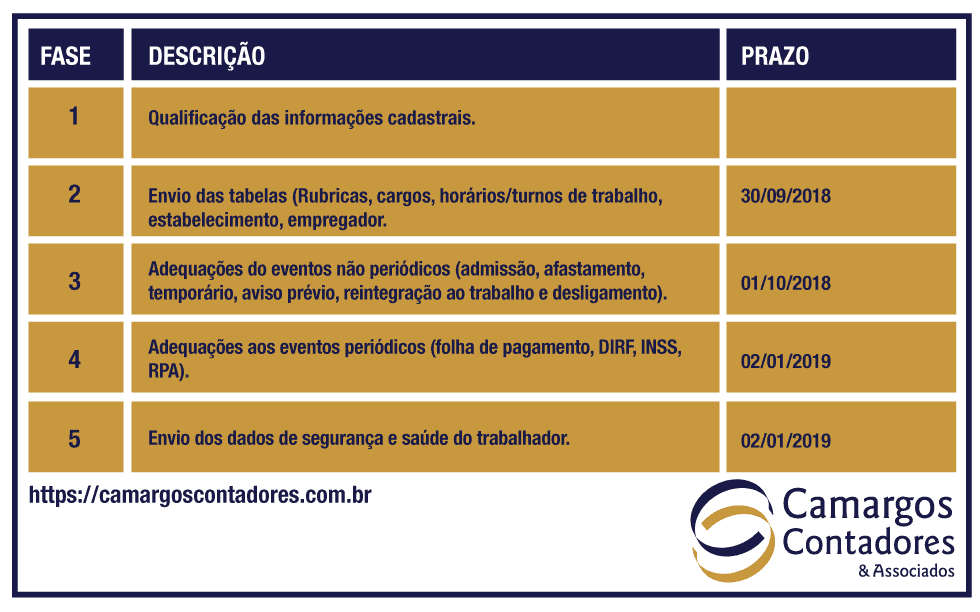

A Camargos Contadores antevendo os eventos do e-Social adequou-se para formalizar os cinco eventos do e-Social, sendo eles:

Faseamento do eSocial

Atualmente para que o eSocial funcione perfeitamente, se faz necessário a cooperação das duas partes, empresas e contabilidade, pois os prazos devem ser respeitados para que o e-Social identifique e autorize esses eventos não periódicos.

Respeitando o prazo de execução é necessário que a empresa envie as informações sobre o evento em até 48h antes do mesmo ocorrer.

Por exemplo: se uma admissão for efetivada no dia 04 é necessário que a empresa envie essa informação a contabilidade até o dia 02.

Vale ressaltar que essa imposição de datas é imposta pelo próprio sistema do e-Social, pois os dados dos eventos não periódicos terão que ser enviados no dia da execução, não permitindo que seja feito eventos retroativos.

Caso os prazos não sejam respeitados, sua empresa será penalizada com multas que variam de R$ 170,00 a R$ 4.025,33, por empregado ou evento.

PERGUNTAS E RESPOSTAS:

1. O que é o e-Social?

O e-Social é um projeto do Governo Federal, instituído pelo Decreto nº 8373, de 11 de dezembro de 2014, que tem por objetivo desenvolver um sistema de coleta de informações trabalhistas, previdenciários e tributarias, armazenando-as em um ambiente Nacional Virtual.

O objetivo é possibilitar aos órgãos participantes do projeto, a utilização de tais informações para fins trabalhistas, previdenciários, fiscais e para apuração de tributos e da contribuição para o FGTS.

O eSocial estabelece a forma com que passam a ser prestadas as informações trabalhistas, previdenciárias, tributárias e fiscais relativas à contratação e utilização de mão de obra onerosa, com ou sem vínculo empregatício, e de produção rural.

2. Quem está obrigado e qual o cronograma?

Considerando o prazo de 1 ano para implementação, o Comitê Gestor estabeleceu o cronograma abaixo:

A implementação progressiva (faseamento) do Sistema de Escrituração Digital das Obrigações Fiscais, Previdenciárias e Trabalhistas (eSocial), divide as empresas em 4 grupos, a saber:

Grupo 1 – Empresas com faturamento anual superior a R$ 78 milhões (total da receita bruta auferida no ano calendário de 2016 e declarada na Escrituração Contábil Fiscal (ECF) relativa ao ano calendário de 2016)

Fase 1: Janeiro/2018: Apenas informações relativas às empresas, ou seja, cadastros do empregador e tabelas (tabela S-1000 a S-1080 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 08.01.2018 e atualizadas desde então)

Fase 2: Março/2018: Nesta fase, empresas passam a ser obrigadas a enviar informações relativas aos trabalhadores e seus vínculos com as empresas (eventos não periódicos), como admissões, afastamentos e desligamentos (S-2190 a S-2400 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 1º.03.2018)

Fase 3: Maio/2018: Torna-se obrigatório o envio das folhas de pagamento (S-1200 a S-1300 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 1º.05.2018, referentes aos fatos ocorridos a partir dessa data)

Fase 4: Julho/2018: Substituição da GFIP (Guia de Informações à Previdência Social) e implementação da compensação cruzada

Fase 5: Janeiro/2019: Na última fase, deverão ser enviados os dados de Segurança e Saúde do Trabalhador

Grupo 2- Demais empresas privadas, incluindo Simples, MEIs e pessoas físicas (que possuam empregados)

Fase 1: Julho/2018: Apenas informações relativas às empresas, ou seja, cadastros do empregador e tabelas (S-1000 a S-1080 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 16.07.2018 e atualizadas desde então)

Fase 2: Setembro/2018: Nesta fase, empresas passam a ser obrigadas a enviar informações relativas aos trabalhadores e seus vínculos com as empresas (eventos não periódicos), como admissões, afastamentos e desligamentos (S-2190 a S-2400 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 1º.09.2018)

Fase 3: Novembro/2018: Torna-se obrigatório o envio das folhas de pagamento (S-1200 a S-1300 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 1º.11.2018, referentes aos fatos ocorridos a partir dessa data)

Fase 4: Janeiro/2019: Substituição da GFIP (Guia de Informações à Previdência Social) e compensação cruzada

Fase 5: Janeiro/2019: Na última fase, deverão ser enviados os dados de Segurança e Saúde do Trabalhador

Grupo 3 – Entes Públicos

Fase 1: Janeiro/2019: Apenas informações relativas aos órgãos, ou seja, cadastros dos empregadores e tabelas (S-1000 a S-1080 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 14.01.2019 e atualizadas desde então)

Fase 2: Março/2019: Nesta fase, entes passam a ser obrigadas a enviar informações relativas aos servidores e seus vínculos com os órgãos (eventos não periódicos) Ex: admissões, afastamentos e desligamentos (S-2190 a S-2400 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 1º.03.2019)

Fase 3: Maio/2019: Torna-se obrigatório o envio das folhas de pagamento (S-1200 a S-1300 do leiaute do eSocial deverão ser enviadas a partir das 8 horas de 1º.05.2019, referentes aos fatos ocorridos a partir dessa data)

Fase 4: Julho/2019: Substituição da GFIP (Guia de Informações à Previdência) e compensação cruzada

Fase 5: Julho/2019: Na última fase, deverão ser enviados os dados de Segurança e Saúde do Trabalhador

A microempresa, a empresa de pequeno porte e o microempreendedor individual (MEI) poderão optar pelo envio de informações relativas aos eventos das fases 1 (16.07.2018) e 2 (1º.09.2018), de forma cumulativa com as relativas aos eventos da fase 3 (1º.11.2018).

Grupo 4 – Segurado especial e o pequeno produtor rural pessoa física

Fase 1: Janeiro/2019: as informações constantes dos eventos de tabela S-1000 a S-1080 do leiaute do eSocial deverão ser enviadas a partir de 8 horas do dia 14.01.2019 e atualizadas desde então

Fase 2: Março/2019: Nesta fase, entes passam a ser obrigadas a enviar as informações constantes dos eventos não periódicos S-2190 a S-2400 do leiaute do eSocial deverão ser enviadas a partir de 8 horas do dia 1º.03.2019, conforme previsto no Manual de Orientação do eSocial

Fase 3: Maio/2019: Torna-se obrigatório o envio das informações constantes dos eventos periódicos S-1200 a S-1300 do leiaute do eSocial deverão ser enviadas a partir de 8 horas do dia 1º.05.2019, referentes a fatos ocorridos a partir dessa data o segurado especial e o pequeno produtor rural pessoa física poderão optar pelo envio de informações relativas aos eventos das fases 1 (14.01.2019) e 2 (1º.03.2019), de forma cumulativa com as relativas aos eventos da fase 3 (1º.05.2019).

3. O que são eventos periódicos?

São aqueles cuja ocorrência tem periodicidade previamente definida, compostos por informações de folha de pagamento, de apuração de outros fatos geradores de contribuições previdenciárias como, por exemplo, os incidentes sobre pagamentos efetuados às pessoas físicas quando da aquisição da sua produção rural, e do imposto sobre a renda retido na fonte sobre pagamentos realizados a pessoa física.

4. Quais são os prazos para informar os eventos periódicos?

EVENTOS PERIÓDICOS

| S 1200 | Remuneração do Trabalhador | Até o dia 07 seguinte | |

| S1210 | Pagamentos de Rendimentos do Trabalho | Até o dia 07 seguinte ou antes do envio de S-1299-fechamento | |

| S1220 | Pagamentos a Beneficiários Não Identificados | Até o dia 07 seguinte ou antes do envio de S-1299-fechamento | |

| S1250 | Aquisição de Produção Rural | Até o dia 07 seguinte ou antes do envio de S-1299-fechamento | |

| S1260 | Comercialização da Produção Rural Pessoa Física | Até o dia 07 seguinte ou antes do envio de S-1299-fechamento | |

| S1270 | Contratação de Trabalhadores Avulsos Não Portuários | Até o dia 07 seguinte ou antes do envio de S-1299-fechamento | |

| S1280 | Informações Complementares aos Eventos Periódicos | Até o dia 07 seguinte ou antes do envio de S-1299-fechamento | |

| S1298 | Reabertura dos Eventos Periódicos | A qualquer tempo | Após S-1299 p/retificação |

| S1299 | Fechamento dos Eventos Periódicos | Até o dia 07 seguinte | |

| S1300 | Contribuição Sindical Patronal | Até 07/02 ou até 07 mês seguinte p/novas empresas |

5. O que são eventos não periódicos?

São aqueles que não têm uma data pré-fixada para ocorrer, pois dependem de acontecimentos na relação entre o empregador e o trabalhador que influenciam no reconhecimento de direitos e no cumprimento de deveres trabalhistas, previdenciários e fiscais como, por exemplo, a admissão de um empregado, a alteração de salário, a exposição do trabalhador a agentes nocivos e o desligamento, dentre outros.

6. Quais são os prazos para eventos não periódicos?

EVENTOS NÃO PERIÓDICOS

| S2190 | Admissão de Trabalhador Registro – Preliminar | Dia anterior ao início do trabalho | Opção ao S- 2200- admissão |

| S2200 | Admissão de Trabalhador | Dia anterior ao início do trabalho ou até dia 07 seguinte se existir S-2190 | |

| S2205 | Alteração de Dados Cadastrais do Trabalhador | Até o dia 07 seguinte | |

| S2206 | Alteração de Contrato de Trabalho | Até o dia 07 seguinte | |

| S2210 | Comunicação de Acidente de Trabalho | Primeiro dia útil seguinte | Morte envio imediato |

| S2220 | Monitoramento da Saúde do Trabalhador | Até o dia 07 seguinte ao evento | |

| S2230 | Afastamento Temporário | 1-Por acidente ou doença de trabalho até 30 dias enviar até dia 07 seguinte ao retorno. 2-Por acidente ou doença de qualquer natureza entre 3 e 30 dias enviar até dia 07 após retorno. 3– Por acidente ou doença de qualquer natureza superior a 30 dias enviar até 31 º dia após ocorrência. 4– Pelo mesmo acidente ou doença ocorrido no prazo de 60 dias e tiver na totalidade duração superior a 30 dias deve enviar em conjunto no 31º dia de afastamento. | |

| 5– demais afastamentos enviar até o dia 07 seguinte. 6– Alteração e término de afastamento envio até o dia 07 mês seguinte da alteração. | |||

| S2240 | Condições Ambientais do Trabalho Fatores de Risco | Até o dia 07 seguinte ao início das atividades no ambiente com exposição | |

| S2241 | Insalubridade, Periculosidade e Aposentadoria Especial | Até o dia 07 seguinte ao início das atividades no ambiente com exposição ou qdo. fizer jus ao adicional | |

| S2250 | Aviso Prévio | Até 10 dias da comunicação | |

| S2298 | Reintegração | Até dia 07 seguinte a reintegração. E antes do envio de S-1200- remuneração | |

| S2299 | Desligamento | Até 1º dia útil seguinte ao desligamento qdo. Aviso trabalhado. Até 10 dias do desligamento nos demais casos e antes do envio de S-1200- Remuneração | |

| S2300 | Trabalhador Sem Vínculo Início | Até dia 07 mês seguinte | |

| S2305 | Trabalhador Sem Vínculo Alteração Contratual | Até o dia 07 seguinte ou antes do envio de S-1299-fechamento | |

| S2399 | Trabalhador Sem Vínculo Término | Até o dia 07 seguinte ou antes do envio de S-1299-fechamento | |

| S3000 | Exclusão de Eventos | Qdo. precisar excluir evento enviado indevidamente | |

| S4000 | Solicitação de Totalização de Eventos, Bases e Contribuições | p/ movimento atual a qualquer tempo após a abertura do movimento e p/ período anterior a qualquer tempo. | |

| S4999 | Adesão Antecipada ao eSocial | Antes da data da obrigatoriedade |

7. Quais as principais penalidades?

- Alterações de contrato e cadastros de dados: com as etapas de saneamento cadastral do eSocial, é importante que as informações dos empregados estejam sempre atualizadas durante o período em que existe vínculo empregatício. Desde o número do CPF do colaborador, até seu endereço e sobrenome de casado, por exemplo – todos os dados cadastrais precisam estar corretos no sistema. A multa é de R$600 por empregado.

- Acidentes de trabalho: quando, infelizmente, acontece um acidente de trabalho, é preciso emitir uma Comunicação de Acidente de Trabalho (CAT). O prazo do envio da CAT no eSocial é o mesmo: até o primeiro dia útil seguinte ao acontecimento ou imediatamente em caso de morte. As multas por atraso ou falta de comunicação variam de acordo com o salário de contribuição e, caso o atraso se repita, a multa pode ser dobrada.

- Admissões não informadas: antes do eSocial, a empresa tinha até o sétimo dia do mês seguinte para comunicar a admissão de um colaborador e as informações eram enviadas através do Cadastro Geral de Empregados e Desempregados (CAGED). Com a obrigatoriedade, os dados passam a ser enviados, pelo novo sistema, no máximo até um dia antes do empregado começar seu trabalho na empresa. Caso o setor de Recursos Humanos não informe a admissão no tempo esperado, terá de pagar multas de R$ 3.000 a R$ 6.000, e ainda, R$ 800 a cada empregado não registrado no caso de micro ou pequena empresa.

- Férias: não comunicar férias de empregados pode gerar multas de R$ 170,00 (por férias não comunicadas).

- Folha de pagamento: empresas que falharem em cumprir com o sistema e não enviarem documentos de acordo com os novos parâmetros poderão ser penalizadas a partir de R$ 1.812,87. É necessário rever e automatizar processos para reduzir chances de multas.

- FGTS: o Fundo de Garantia do Tempo de Serviço (FGTS) também fará parte do eSocial: ao não realizar o depósito, deixar de computar a parcela de remuneração ou perderem prazos de pagamento, empresas deverão pagar multas que variam de R$ 10,64 e R$ 106,41 por empregado, sendo cobrada em dobro em caso de reincidência.

- Exames médicos: em momentos de admissão, retorno, mudança de função e demissão, é preciso realizar exames em cada colaborador para obter o Atestado de Saúde Ocupacional (ASO). A não realização destes exames sujeita a empresa a multas determinadas por um fiscal de trabalho e que ficam entre R$ 402,53 e R$ 4.025,3.

Leia também sobre o REINF

O REINF é um complemento ao eSocial, pois no e-social serão indicadas as retenções relacionadas ao trabalho e no REINF as demais retenções possíveis, como por exemplo o IRRF sobre notas fiscais.

Leia também:

- Nota Fiscal de Serviços 2026: 4 Mudanças com a Reforma Tributária

- Excluído do Simples Nacional? Veja como resolver

- 5 Motivos que Excluem sua Empresa do Simples Nacional

- Guia Completo: as Formas Legais de Sua ONG Parar de Pagar Impostos

- CEBAS: a certificação que reduz até 25% dos custos no Terceiro Setor

Comentários