Com a Reforma Tributária sobre a Renda, você que é empresário ou pessoa física deve observar como as mudanças vão impactar diretamente seu bolso a partir de 2026.

Aqui na Camargos Contadores, sabemos o quanto essas alterações podem gerar dúvidas. Por isso, decidimos explicar de forma clara e objetiva tudo o que você precisa saber sobre essa reforma. Afinal, nosso papel é não apenas cuidar dos seus números, mas também garantir que você esteja sempre um passo à frente das mudanças tributárias.

1. Boa Notícia: Faixa de Isenção de Pessoa Física sobe para R$ 5.000

O Que Realmente Muda

A pessoa física que ganha até R$ 5.000 por mês (R$ 60.000 anuais), a partir de 2026 não pagará mais Imposto de Renda, representando um alívio significativo comparado aos atuais R$ 2.428,80 mensais.

Quem Vai Respirar Mais Aliviado

- Profissionais liberais, CLTs e autônomos na faixa de R$ 2.428,80 a R$ 5.000

- Aposentados e pensionistas que hoje pagam IR

- Pequenos empresários que retiram pró-labore nessa faixa

Já quem ganha entre R$ 60.000 e R$ 84.000 anuais terá uma redução progressiva do imposto até chegar à tributação normal.

2. A Grande Mudança: Lucros e Dividendos não serão mais Totalmente Isentos

Aqui Está o X da Questão: Duas Regras Que Trabalham Juntas

Muita gente está confundindo as regras, então vamos esclarecer: a tributação de dividendos funciona em duas etapas que se complementam:

1ª Etapa: Retenção Mensal (Na Fonte)

- Toda vez que uma empresa pagar mais de R$ 50.000 em dividendos no mês para a mesma pessoa, haverá retenção de 10% sobre o excesso

- É uma “antecipação” do imposto, não o valor final

2ª Etapa: Ajuste Anual (Na Declaração de IR)

- Na declaração anual, o limite real da isenção é de R$ 600.000 por empresa

- Se sua renda total anual (somando tudo: salário, dividendos, aluguéis, aplicações) passar de R$ 600.000, você entrará no novo “Imposto de Renda Mínimo – IRPFM”

- Se foi retido mais que o devido, você recebe restituição

- Se foi retido menos, você paga a diferença

2.1. Vamos aos Exemplos Práticos (Que Fazem Toda a Diferença)

Situação 1 – O Empresário com Pagamento Regulares e Isento:

- Recebe R$ 40.000 mensais de uma empresa = R$ 480.000/ano

- Retenção mensal: Zero (abaixo de R$ 50.000/mês)

- Na declaração: Zero de imposto (abaixo de R$ 600.000/ano)

- Resultado: Continua isento, como hoje

Situação 2 – O Empresário com Pagamentos Irregulares:

- Janeiro: R$ 100.000 (retém R$ 10.000)

- Março: R$ 80.000 (retém R$ 8.000)

- Maio: R$ 70.000 (retém R$ 7.000)

- Total no ano: R$ 250.000 | Total retido: R$ 25.000

- Na declaração: Recebe R$ 25.000 de volta (total anual abaixo do limite)

Situação 3 – O Empresário de Sucesso:

- Recebe R$ 75.000 (retém R$ 7.500)

- Total no ano: R$ 900.000

- Total retido no ano: R$ 90.000

1. Cálculo da Alíquota:

- (900.000 ÷ 60.000) – 10 = 5%

2. IRPFM Bruto:

- R$ 900.000 × 5% = R$ 45.000

3. Deduções (IR já pago no ano):

- IR retido no salário: R$ 10.000

- IR retido em aplicações: R$ 2.000

- IR sobre dividendos: R$ 90.000

- Total já pago: R$ 102.000

4. IRPFM a Pagar:

- R$ 45.000 – R$ 102.000 = R$ -57.000

- Na declaração: Restitui R$ 57.000 (total anual)

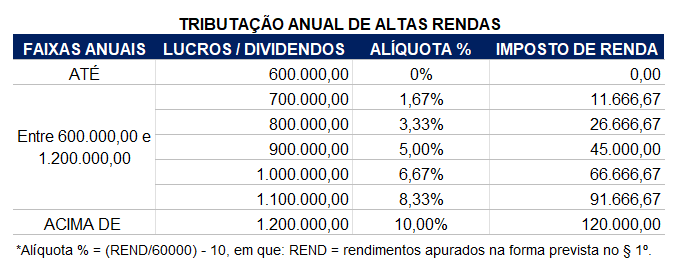

2.2. O que é o IRPFM – Imposto de Renda Mínimo e Para Quem Vale Esta Regra?

Se sua renda total anual passar de R$ 600.000, você entrará no novo “Imposto de Renda Mínimo”.

São consideradas renda total anual: dividendos (mesmo os “isentos”), salários, aluguéis, rendimentos de aplicações, tendo como principais exceções as poupança e algumas indenizações específicas.

Como Funciona na Prática

- Até R$ 1.200.000: Alíquota cresce de 0% a 10%

- Acima de R$ 1.200.000: 10% fixo

A conta é simples: (Sua Renda Total ÷ 60.000) – 10 = Alíquota %

Ponto Crucial:

- Os dividendos entram no cálculo do IRPFM mesmo sendo parcialmente isentos

- O IR retido sobre dividendos é deduzido do IRPFM

- O ajuste é feito integralmente na declaração anual

3. A Janela de Transição 2025-2028: Distribuição de Lucro e Dividendos com Isenção

Aqui está uma informação que pode fazer toda a diferença no seu planejamento: existe uma regra de transição estratégica que muitos ainda não perceberam.

Como funciona:

- Lucros apurados em 2025, com distribuição deliberada até 31/12/2025, ficam livres da retenção de 10%

- Podem ser pagos entre 2026 e 2028 sem sofrer a nova tributação

- Condição essencial: Tudo deve estar formalmente documentado (atas, demonstrações financeiras, deliberações societárias)

Na prática, isso significa: Se sua empresa tem reservas de lucros acumuladas e você estava pensando em distribuí-las nos próximos anos, 2025 é o momento de tomar essa decisão. Não necessariamente de pagar, mas de deliberar formalmente sobre a distribuição.

Algumas estratégias que vemos emergindo para os próximos anos:

- Diversificação entre múltiplas empresas pagadoras

- Ajustar a política tradicional de distribuição anual concentrada, para pagamentos mais fracionados a partir de 2026.

- Aproveitamento de instrumentos ainda isentos, quando alinhados ao seu perfil

4. Proteção Contra Excesso de Tributação

O governo criou um limite para evitar que a soma dos impostos da empresa e da pessoa física ultrapasse:

- 34% na maioria dos casos

- 40% para seguradoras

- 45% para bancos

A regras são específicas, e faremos um artigo próprio para explicá-las.

5. Dividendos Para o Exterior: Nova Regra de 10%

Se sua empresa remete dividendos para sócios no exterior, haverá retenção de 10%, com exceções para governos e fundos soberanos.

6. O Que Você Precisa Fazer Agora

Se Você É Pessoa Física:

- Urgente: Considere antecipar distribuições ainda em 2025

- Prepare-se para um ajuste anual mais complexo

- Organize melhor o controle de rendimentos por fonte

Se Você É Empresário:

- Revise sua política de distribuição de lucros

- Considere fracionar pagamentos para respeitar o limite mensal

- Prepare-se para novos controles e retenções

7. Cronograma: O Que Vem Por Aí (se aprovadas nessa semana pela Senado Federal)

- 2025: Último ano das regras atuais

- Janeiro 2026: Início das novas regras

- Março 2027: Primeira declaração com as novas regras

8. Conclusão – nosso Compromisso

Esta reforma muda completamente o jogo tributário brasileiro. Ela beneficia a classe média com a nova faixa de isenção, mas cria complexidades significativas para empresários e pessoas com renda mais alta.

O mais importante: o ajuste anual se tornará muito mais relevante e complexo. Não será mais aquela declaração “automática” que muitos faziam. Haverá cálculos intrincados, possibilidades de restituições grandes ou impostos adicionais significativos.

A Camargos Contadores Está Preparada Para Essa Mudança

Sabemos que essas alterações podem parecer assustadoras, mas você não precisa enfrentar isso sozinho. Nossa equipe já está se especializando em todos os detalhes desta reforma tributária.

Oferecemos suporte completo:

- Análise personalizada do impacto na sua situação

- Planejamento tributário para minimizar os efeitos

- Controles mensais para otimizar retenções

- Preparação completa para o novo ajuste anual

- Acompanhamento durante todo o período de transição

Entre em contato conosco. Vamos transformar essa complexidade em oportunidade, garantindo que você esteja sempre em conformidade e pagando apenas o que realmente deve.

Nossa missão é impulsionar o crescimento e sustentabilidade das empresas, por meio da contabilidade real. Garantindo maestria de ponta aponta, sinergia nas relações, informações claras e confiáveis.

Camargos Contadores & Associados – Parceiros, Estratégicos, Resolutivos e Transformadores

ESCRITO POR:

Pollyanna Camargos é CEO da Camargos Contadores & Associados, Contadora e Advogada Tributarista. Com uma sólida formação acadêmica em Contabilidade e Direito e vasta experiência prática em estratégias tributárias complexas para otimização fiscal, é especialista em planejamento tributário, recuperação de créditos tributários, benefícios fiscais, transações tributárias e reestruturações empresariais de alta complexidade.

Sua missão é democratizar o conhecimento tributário, ajudando empresas e pessoas físicas a navegar com segurança pelo intrincado cenário fiscal brasileiro, sempre com foco na conformidade legal e na otimização de resultados.

Comentários