Regime de caixa e de competência são conceitos básicos e obrigatórios para os empresários, pois a posição patrimonial atual e as projeções financeiras da empresa dependem dessa duas visões.

O regime de caixa e o regime de competência são dois métodos amplamente utilizados para registrar transações financeiras em uma empresa, mas eles se distinguem na maneira como reconhecem e registram as receitas e despesas ao longo do tempo.

De antemão, vale destacar que por obrigatoriedade legal, o regime de competência é o utilizado pela contabilidade na elaboração das demonstrações contábeis, pois permite uma visão mais completa para o mercado.

Outro motivo para esses conceitos serem de grande relevância, é a possibilidade de pagar tributos por um regime ou pelo outro.

Entendendo o quão estratégico é o tema, a Camargos Contadores & Associados evidencia de forma comparativa as principais diferenças entre esses dois regimes, bem como orienta sobre os reflexos para gestão e os reflexos tributários do regime de caixa e competência.

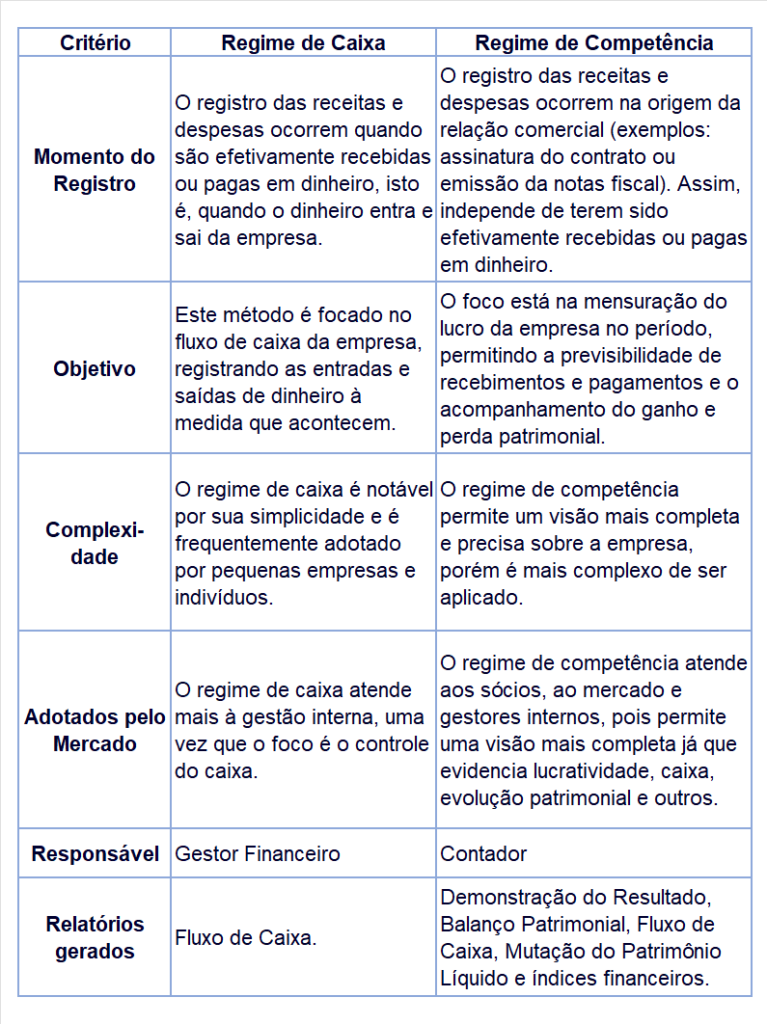

Diferença de regime de caixa e competência

O quadro abaixo trás a principais diferenças entre regime de caixa e competência de forma comparativa, com o objetivo de tornar o entendimento mais simples:

Qual o melhor regime: caixa ou competência?

Primeiramente, cabe destacar que as duas visões são complementares da perspectiva de gestão da empresa. Todavia, da perspectiva tributária, na grande maioria das vezes, o regime de caixa é melhor.

1. Perspectiva da Gestão

Muitas empresas optam pelo regime de competência, pois ele oferece uma visão mais precisa do desempenho financeiro a longo prazo e é frequentemente necessário para fins de conformidade fiscal, societária e contábil.

No Brasil e no mundo, as normas exigem o regime de competência, pois isso gera uma padronização contábil, de forma a permitir uma interpretação mais completa e precisa sobre o estado atual da empresa. Bem como, permite analises comparativas da própria empresa, como com outras empresas do mercado.

Entretanto, na gestão financeira diária, especialmente para pequenas empresas, o regime de caixa pode ser mais apropriado devido à sua simplicidade e facilidade de implementação. Consultar um contador é fundamental para determinar qual regime é mais adequado às necessidades específicas da sua empresa.

2. Perspectiva Tributária

No Simples Nacional e Lucro presumido, os tributos podem ser pagos somente quando da entrada do dinheiro, decorrente das receitas. Essa alternativa facilita a gestão do caixa.

Quando adotado o regime de competência para apuração dos tributos, o fato gerador do tributo será a data da emissão da nota fiscal. Com isso, pode ocorrer da empresa não ter recebido o valor da receita e ter de pagar os tributos.

No geral, a contabilidade orienta às empresas a optarem pelo regime de caixa, se a operação tem recebimentos a prazo, como estratégia de gerenciamento do fluxo de caixa. Essa opção é realizada no ínicio das atividades da empresa ou no início de cada ano fiscal.

A Camargos Contadores & Associados tem uma equipe de especialistas em contabilidade e está à disposição para maiores esclarecimentos. Nossos consultores terão o prazer em atendê-los.

Nossa missão é impulsionar o crescimento e sustentabilidade das empresas, por meio da contabilidade real. Garantindo maestria de ponta aponta, sinergia nas relações, informações claras e confiáveis e

Comentários