CLÍNICA ODONTOLÓGICA COM TRIBUTAÇÃO CORRETA

- O que são clínicas odontológicas e quais são suas atividades?

- Quais as alíquotas devem ser aplicadas aos serviços odontológicos?

- Quais reuisitos para ter alíquota reduzida?

- Como preencher a nota fiscal?

1.O que são clínicas odontológicas e quais são suas atividades?

A clínica odontológica é um local onde todas as necessidades de tratamento dentário podem ser atendidas, havendo mais de uma categoria de especialista. Distingue-se de consultório odontológico, pois nesse, está restrito a consultas individuais enquanto na clínica odontológica o atendimento é mais abrangente. As atividades nas clínicas odontológicas compreendem diversos procedimentos odontológicos como profilaxia visitas de rotina, diagnósticos, cirurgias, exames, e outros procedimentos mais complexos ou de emergência, além de reunir um maior número de profissionais trabalhando no mesmo espaço.

2.Quais as alíquotas devem ser aplicadas aos serviços odontológicos?

As alíquotas incidentes sobre os serviços odontológicos dependerão primeiramente da tributação da clínica odontológica podendo ser as seguintes:

Quando optante pelo Simples Nacional:

Nesse caso, a receita será tributada pelo anexo III, sujeita ao fator “R”, podendo a atividade ser enquadrada no anexo V quando o fator “r” for inferior a 28%. O fator “R” é o resultado da divisão da soma dos valores da folha de pagamento dos últimos 12 meses pela receita bruta dos últimos 12 meses. Quando a receita for enquadrada no anexo III, a alíquota inicial unificada dos tributos é de 6%. Caso o fator “R” seja inferior a 28%, será enquadrada no anexo V e a alíquota inicial unificada dos tributos será de 15,50%

Quando tributada pelo Lucro Presumido:

As alíquotas efetivas poderão ser as seguintes:

Alíquota efetiva mínima de 7,93%, quando o serviço de odontologia for prestado e organizado sob a forma de sociedade empresária e atendendo as normas da Anvisa. Nesse caso o IRPJ teria a presunção do Lucro em 8% e a CSLL a presunção seria a 12%, com os percentuais de 15% e 9%, respectivamente, sobre as bases de cálculos sobre os lucros presumidos. A alíquota do ISS é de 2% , PIS é de 0,65% e COFINS é de 3%.

Alíquota mínima de 13,33%, caso seja organizada de forma distinta de sociedade empresária e /ou não atenda as normas da Anvisa ou os serviços sejam prestados com a utilização de ambientes de terceiros e os serviços de home care. Nesse caso, o IRPJ teria a presunção do Lucro em 32% e a CSLL a presunção seria a 32% também, com os percentuais de 15% e 9%, respectivamente, sobre as bases de cálculos sobre os lucros presumidos. A alíquota do ISS é de 2% , PIS é de 0,65% e COFINS é de 3%.

Em ambos os casos, incidirá um percentual de 10% sob o valor excedente a R$ 60 mil trimestral do lucro presumido, podendo variar assim os percentuais das alíquotas efetivas, correspondente ao adicional de IRPJ.

Fundamento legal: Lei nº 9.249/95, artigos 3º e 15º; Solução de Consulta Cosit nº 150/2014; Solução de Divergência Cosit nº 3/2019)

3.Quais requisitos para ter alíquota reduzida?

O serviço de odontologia deve ser prestado e organizado sob a forma de sociedade empresária, atendendo a norma da Agência Nacional de Vigilância Sanitária ( Anvisa). Caso os serviços sejam prestados com a utilização de terceiros e os serviços de home care, não se enquadram na redução das alíquotas tributárias.

Fundamento Legal: Resolução RDC nº 50/2.002, item 1.7 e 1.8, (Lei n° 9.249/95, artigo 15, § 1°, inciso III e artigo 3°; Solução de Divergência Cosit n° 3/2019)

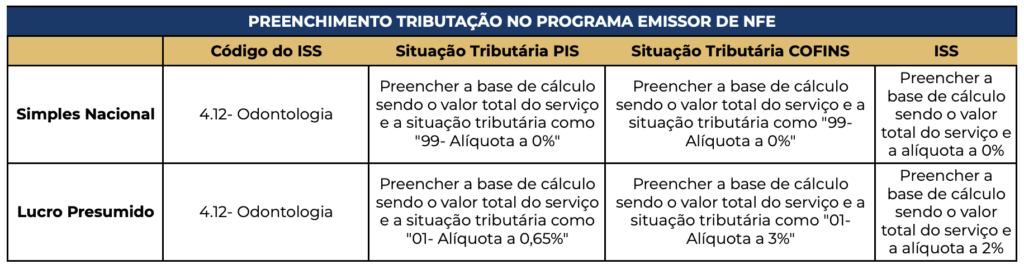

4.Como preencher a nota fiscal?

O preenchimento da nota fiscal depende da tributação da empresa. Segue abaixo, um quadro simplificando o preenchimento:

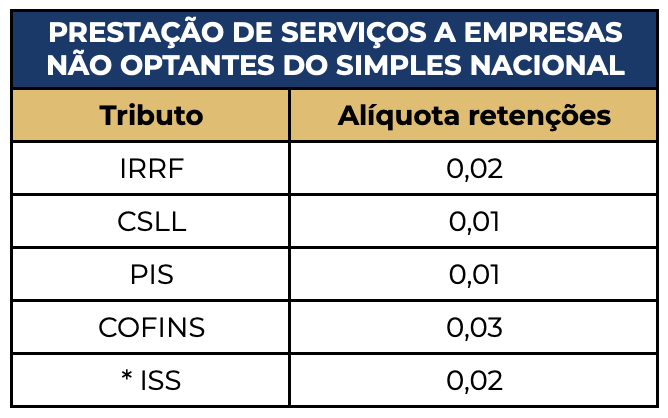

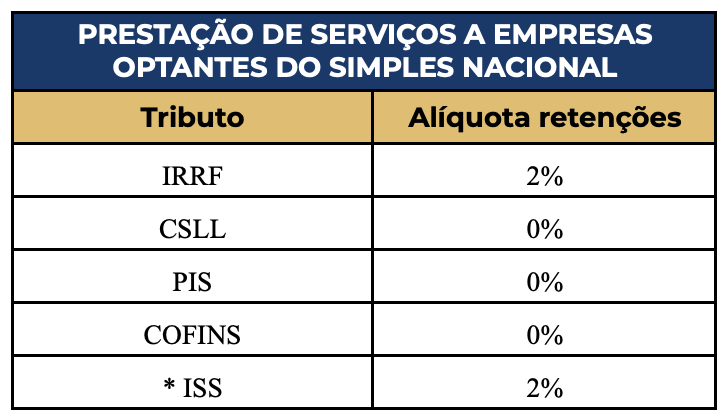

Caso a Clínica Odontológica, tributada pelo Lucro Presumido, preste serviço a pessoas jurídicas, deverão ser destacadas as retenções tributárias nos seguintes percentuais, elencados no quadro abaixo, nos campos próprios para tal, conforme o layout, além de acrescentar em ” Informações Complementares” .

Atenciosamente,

Rafaella Menezes,

Departamento Fiscal,

Analista Fiscal

Comentários